La Meta de Goldratt, su visión holística de la empresa y la Brújula Financiera

Por: Andrés Guillermo Martinez Otálora

A través de mi vida como empresario durante casi 20 años, nunca he visto cambios tan significativos en el desempeño de una compañía, como cuando se aplican los principios de Teoría de Restricciones en la definición de la estrategia y la implementación de las soluciones y herramientas TOC a sus operaciones.

Es cierto que muchas universidades y escuelas de negocio no tienen programas de educación adecuados para que más personas conozcan de que se trata y como TOC puede mejorar sustancialmente el desempeño operacional y financiero de una compañía, esto hace difícil que la práctica de TOC se haya masificado y que muchas empresas estén aun obteniendo resultados subóptimos por no decir mediocres

En mi práctica aplicando TOC como empresario y consultor hay una cosa que me causa mucha curiosidad. ¿Cómo podemos determinar cuando una empresa se está acercando a su meta? Y recordando al creador de TOC, el Dr. Eliyahu Goldratt, en su libro La Meta (1984), sabemos que “La Meta de toda empresa es hacer dinero ahora y en el futuro”[i].

¿Pero qué significa “hacer dinero”? ¿Como podemos asegurar que las decisiones que tomamos nos dirigen hacia “La Meta” o nos alejan de ella? El Dr Goldratt aseguraba que una acción es productiva si nos mueve hacia ganar dinero, e improductiva si nos aleja de ganar dinero[ii].

En el capítulo 4 del libro La Meta el Dr. Goldratt narraba la historia de su personaje principal Alex Rogo, cuestionándose cómo responder adecuadamente a las preguntas socráticas de su maestro Jonah, y concluyó que La Meta de la empresa debe ser el Throughput, aún mas, con el fin de determinar qué se es productivo, la planta de producción debía generar dinero ahora y en el futuro. Esto quiere decir específicamente: más utilidades, mejor retorno sobre la inversión y un mejor flujo de caja. Tres variables que se conectan con el concepto de Throughput, que Goldratt desarrolló como parte de los indicadores que debían definirse reajustando la lógica, y buscando que fuesen las herramientas más eficaces en la toma de decisiones gerenciales, eliminando las distorsiones que produce en el sistema la asignación de costos que utiliza normalmente la contabilidad de las empresas.

Uno de los conferencistas que más sigo desde hace muchos años, experto en Marketing y Ventas es David Gomez, en plena pandemia de COVID-19, David publicó un libro llamado Negocios Inmortales [iii] . De este libro encuentro importante resaltar algo que al parecer muchos empresarios, inversionistas, capitalistas de riesgo y demás actores del mundo empresarial con frecuencia olvidamos: “Las ventas son vanidad, la utilidad es sanidad y el flujo de caja es realidad”.

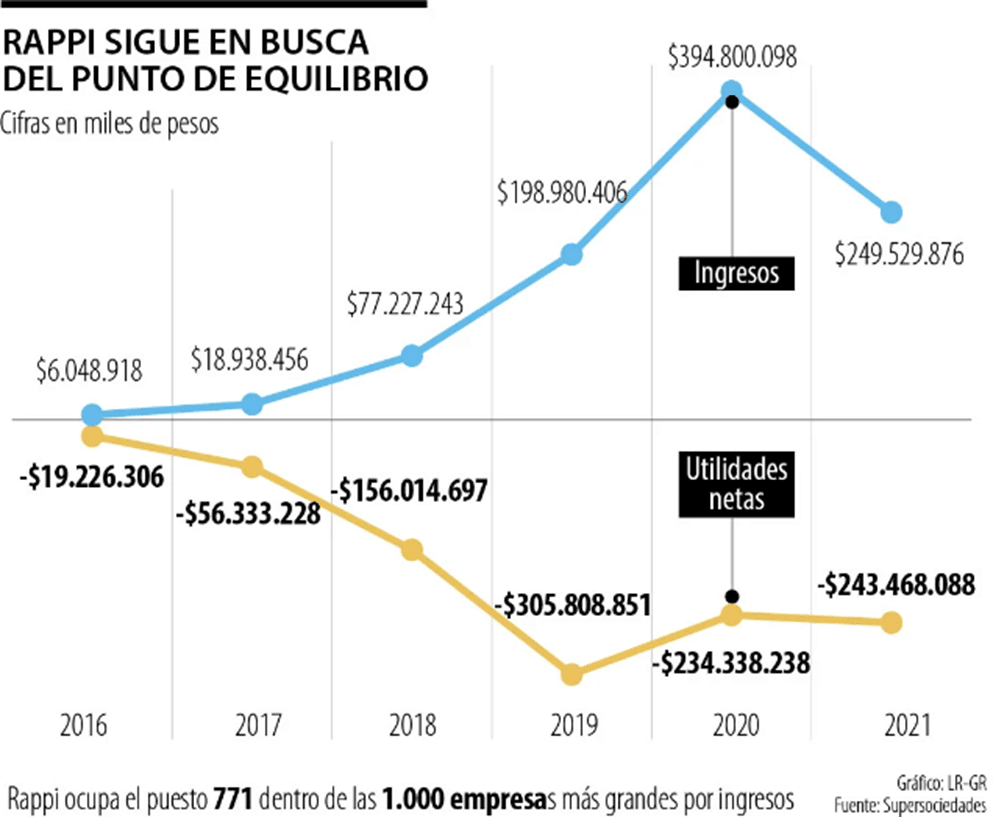

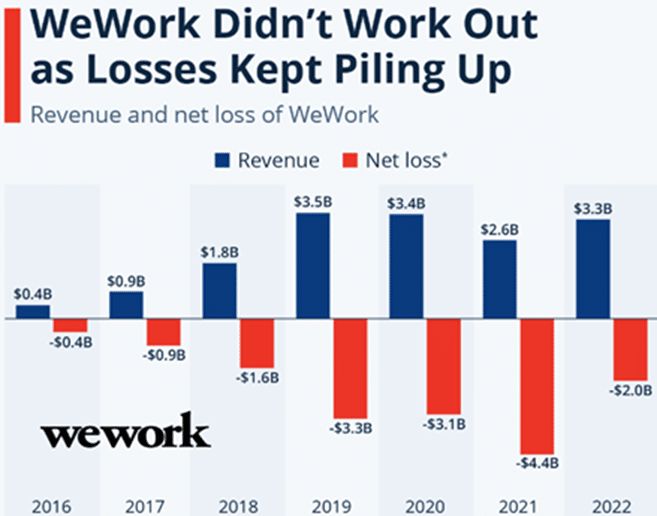

Recordemos que somos seres emocionales y que consistentemente nos dejamos llevar por la irracionalidad para tomar decisiones y dejamos de pensar con claridad . Veamos lo sucedido con empresas como WeWork, Uber y un poco más local como Rappi, Domicilios.com, Jokr, Ifood entre otras (ver gráficos).

Empresas que se enfocaron en mostrar crecimientos asombrosos, obteniendo valoraciones multimillonarias a costa de quemar dinero de los inversionistas a manos llenas y en muchos casos subsidiando a sus usuarios con tal de ganar participación en el mercado, pero sin un claro rumbo hacia la rentabilidad. Estas empresas se hacen dependientes de obtener la siguiente gran ronda de inversión para seguir con vida y sostenerse en el tiempo.

Todas estas historias de éxito extravagante, gasto desmedido y fortunas creadas en poco tiempo nos han hecho creer que la utilidad, el retorno sobre la inversión o un flujo de caja positivo no son importantes en un negocio y que lo que importa es crecer a toda costa. En mi opinión, una perspectiva muy miope y poco realista.

¿Pero qué tiene que ver todo esto con Teoría de Restricciones? ¿Acaso las empresas no se deberían enfocar en el crecimiento? Por supuesto que crecer es importante pero no lo es todo, y como lo dice Matias Birrell en su libro – Sincronización y Sinergia Empresarial – “TOC es el mejor cuerpo de conocimiento para aplicar el pensamiento sistémico” [iv] que finalmente es lo que necesitan las empresas. Las empresas no son silos o áreas que trabajan de manera independiente, es su interacción y sincronización como un todo, lo que genera un resultado global. El crecimiento es solo un efecto en la interacción de este sistema con el mercado.

Ahora, una de las principales ventajas de conocer y utilizar los conceptos de TOC es que empezamos a tener claridad sobre “Qué hacer” y más importante aún “Qué NO hacer”. Por lo tanto, podemos empezar a enfocarnos en las decisiones que debemos tomar para hacer que cualquier empresa se dirija hacia su Meta.

En los negocios hay muchas variables que no podemos controlar: la inflación, el gobierno de turno, el comportamiento de la tasa de cambio, etc… Todas estas variables afectan nuestro desempeño directa o indirectamente. Sin embargo, podemos incidir en otras que están bajo nuestro control, y tal vez una de las más importantes es la de decidir nuestras políticas y procedimientos al interior de nuestras organizaciones.

Las políticas establecen la manera CÓMO hacemos las cosas, y si logramos entender que estas políticas están basadas en supuestos que no siempre son los adecuados y que al desafiarlos podemos obtener resultados significativamente superiores, deberíamos entonces siempre preguntarnos ¿Existe una mejor manera de hacer lo que estamos haciendo hoy en día?

Como parte de la Brújula Financiera en TOC, definimos tres indicadores financieros necesarios para determinar si una compañía está haciendo dinero o no, La Utilidad Neta, El Retorno de la Inversión y el Flujo de Efectivo [v]. Y no son indicadores que se deban mirar por separado, aquí lo importante es que el éxito sea medido en proporción de cómo estos indicadores aumentan consistente y simultáneamente a través del tiempo. Nuestras decisiones deberán ser evaluadas a partir del impacto que producirán en estos tres indicadores y su impacto en el dinero generado por el sistema.

Estos indicadores financieros son gestionados por lo que en TOC denominamos Indicadores Operativos Globales, que son el Throughput, Inventario y Gastos de Operación (T-I-GO). Aquí los indicadores financieros de Utilidad Neta, Retorno sobre la Inversión (ROI) y el Flujo de Efectivo son suficientes para determinar cuando el negocio está generando dinero, pero los indicadores operativos globales nos sirven como guía para juzgar las acciones especificas que debemos tomar en el día a día [vi].

Son estos indicadores los que permiten conectar y asegurar que alineamos la Meta y las decisiones a nivel local con el óptimo global, habiendo eliminado las distorsiones y simplificando la conexión de todas las relaciones de causa – efecto de cómo una acción local contribuye o perjudica el resultado futuro de la empresa.

El Throughput (T) es la tasa a la que el sistema genera dinero a través de las ventas. T representa todo el dinero que la empresa recibe como intercambio por sus productos o servicios, menos lo que les paga a sus proveedores. La fórmula que define el Throughput es T = Precio – CTV. Donde el Precio es el precio por unidad del producto y el CTV es el costo totalmente variable asociado con la venta de cada unidad de producto.

El Inventario o la Inversión (I) agrupa el dinero que el sistema invierte en insumos que planea vender o que requiere para convertirlos en Throughput. Típicamente se refiere a los inventarios que encontramos en proceso, a los inventarios de producto terminado, y a la materia prima; pero también puede incluir el costo o valor de la maquinaria o bienes de capital, los activos que se compran con el fin de transformar el inventario en Throughput.

El Gasto Operativo (GO) es el dinero que la empresa gasta para convertir la Inversión (Inventario) en Throughput, e incluye costo de mano de obra, suministros, gastos de administración, etc. En general, cualquier gasto que no califica como un costo totalmente variable (CTV) [vii].

Algunas maneras de incidir en estos indicadores están directamente relacionadas con las herramientas desarrolladas por TOC para diferentes industrias. Pero más importante aún, es ser conscientes que nuestras políticas y las decisiones que tomamos día a día afectan directamente no solo los indicadores mencionados (T-I-GO) como tal, sino asimismo los Estados Financieros de una compañía.

Cuando implementamos TOC muchas de estas decisiones no se ven reflejadas de manera inmediata en el Estado de Resultados, el Balance General o el Estado de Flujo de Efectivo de la forma como esperaríamos, algunas veces de forma contraintuitiva, pero comienzan a tener incidencia en todos estos indicadores al mismo tiempo y lo más importante aún, en la dirección correcta.

Un ejemplo en mi actividad como empresario en el sector retail aplicando TOC [viii], abasteciendo nuestros puntos de venta de manera regular y reponiendo el stock basados en el consumo, logramos que los inventarios disminuyeran casi al 50%, lo que significaba un menor valor de nuestro indicador I – Inventario (Partida del Balance – No muy bien visto por los contadores que los activos disminuyan), pero las ventas en nuestros puntos de venta aumentaron en promedio un 30% ya que vendíamos más de los productos de alta rotación, lo que hizo que incrementásemos el indicador de Throughput (Partida del Estado de Resultados), a su vez una mayor rotación de productos al evitar agotados mejoraron la caja, afectando positivamente el indicador Efectivo (Partida del Estado de Flujo de Efectivo) en nuestro caso, creando un indicador de capital de trabajo negativo ya que se rotaba el inventario más de 4 veces por mes y debíamos pagar a nuestros proveedores a 30 días.

Aquí los gastos operativos (GO) se mantuvieron estables y realizábamos el abastecimiento con el mismo personal con el que ya contábamos, pero al incrementar el Throughput sin afectar el GO, y con una inversión menor en Inventario (I), nuestro retorno de inversión se incrementó (ROI = T / I). El flujo de caja mejoró por la rotación rápida del inventario y el apalancamiento en los proveedores. Por último, el inventario adecuado sin sobre stock y sin agotados, y los mismos GO, hicieron que la utilidad neta comenzara a mostrar mejores resultados (Utilidad = T – GO).

En este caso, tuvimos menos activos invertidos en el sistema, mayores ventas con un mejor nivel de disponibilidad de efectivo. Todo esto al comprar menos, adquiriendo los productos que más se venden y recibiendo el pago de manera acelerada.

“Si queremos mejorar el sistema, el enfoque de los gerentes y sus decisiones debe estar en maximizar el T generado, cuidando que el incremento del I y del GO no ponga en riesgo la liquidez de la empresa.” Javier Arevalo

Por otra parte, como se mencionó previamente, uno de los indicadores que determina el éxito o el fracaso de una compañía es su flujo de caja.

¿Qué podemos entonces aplicar de TOC para mejorar nuestro flujo de caja? ¿Cómo las herramientas de TOC y las acciones que nos sugieren los árboles de Estrategia & Táctica, inciden en el desempeño general del flujo de caja en una compañía? El objetivo principal de las aplicaciones de Teoría de Restricciones es mejorar el flujo de materiales, productos o actividades dentro de un sistema, al lograr este objetivo no solo se mejora la sincronización del sistema como un todo, sino que además tiene un impacto directo en el flujo de dinero de la compañía.

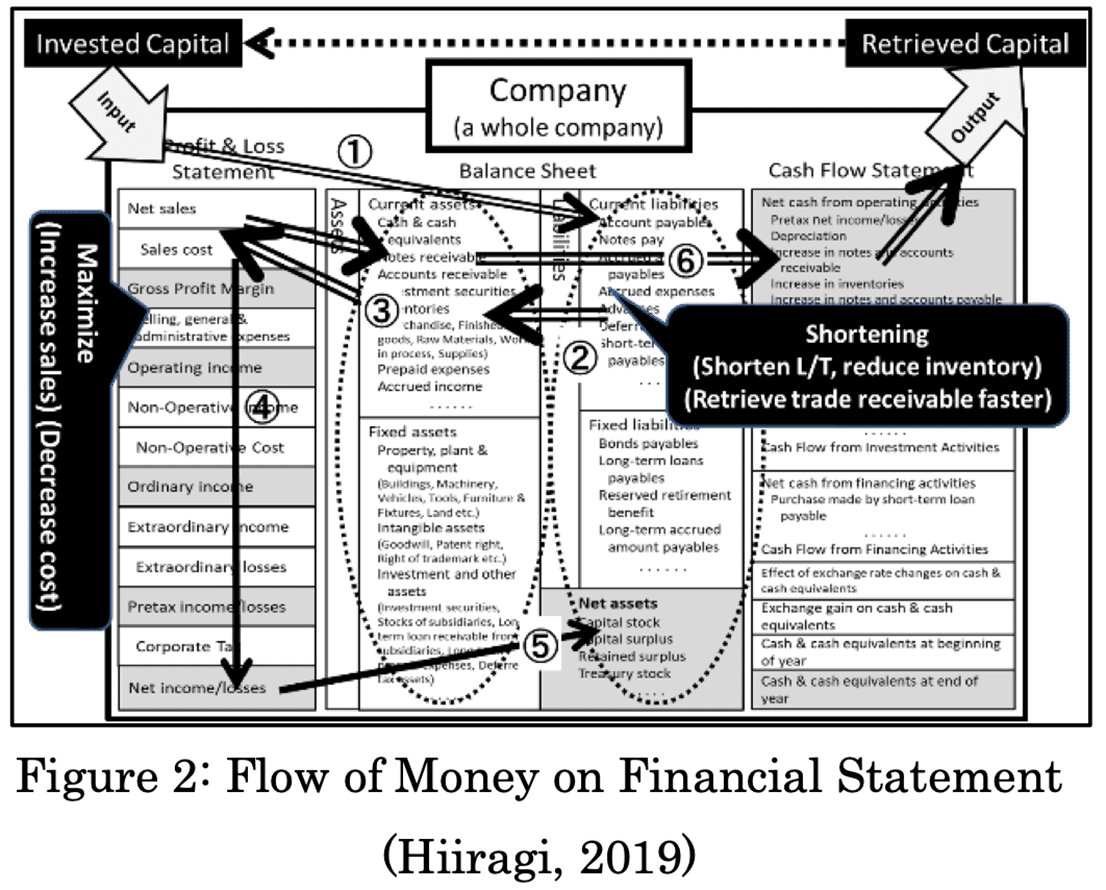

De acuerdo con el artículo escrito por Yuji Kishira, Kojiro Tobita y Shino Hiiragi – Seeing the Flow of Money In the Financial Statements [ix], existe un flujo de dinero en cualquier operación de un negocio. La figura que se muestra a continuación muestra el proceso donde el capital invertido en las diferentes actividades de la empresa, se convierten en efectivo que retorna y se recupera a través de las actividades del negocio en los estados financieros.

La flecha (1) muestra el flujo del capital invertido, el cual se convierte en activos (Inventario) a través de varias actividades (Compras de Mercancía) indicadas mediante la flecha (2). La flecha (3) muestra estos activos convirtiéndose en ventas. Desde aquí, el flujo del dinero se divide en dos diferentes flujos con diferente propósito. El primero se muestra mediante la flecha (4) donde el cálculo de pérdidas y ganancias es obtenido al sustraer el dinero que sale del sistema con el pago de costos y gastos, del dinero que ingresa en el sistema (Ventas). El resultado en ese periodo será la Utilidad Neta al final del ejercicio en nuestro Estado de Resultados. Este flujo será usado por los accionistas como un pago por dividendos o como reservas acumuladas en el Balance General indicado por la flecha (5). El otro flujo esta relacionado con el Estado de Flujo de Efectivo. El dinero invertido es inicialmente llamado “Activos de Inventario” pero después de la venta regresa bajo el balance general como “Cuentas por Cobrar” en caso de ser una venta a crédito; en ambos casos (Utilidad Neta en el Estado de Resultados ó Cuentas por Cobrar en el Balance General), el dinero se convertirá en efectivo solamente cuando el efectivo este en nuestra cuenta bancaria el cual se muestra mediante la flecha (6) [x] afectando el estado de Flujo de Caja.

Si somos capaces de entregar más rápido nuestros productos, mejorar la disponibilidad de lo que quieren los clientes en nuestras estanterías, o entregar un proyecto en los tiempos determinados, dentro del presupuesto planeado y bajo las especificaciones de calidad requeridas, nuestra empresa tendrá la capacidad de facturar estos servicios anticipadamente, evitando demoras y mejorando la satisfacción de nuestros clientes, lo que de por si es ya un gran logro. Sin embargo, todo esto será significativamente relevante al permitirnos recibir nuestra utilidad por los servicios realizados en un tiempo más corto, lo que significa mayor liquidez.

Aplicar TOC en el proceso productivo de cualquier compañía tiene una incidencia positiva en la reducción del Cash to Cash Cycle (Ciclo del Flujo de Efectivo). Que tan rápido somos capaces de recuperar nuestro dinero invertido en el sistema con una utilidad. Por lo general, a los empresarios se nos olvida que la venta esta completa cuando entra el dinero en el banco.

“Mientras el consumidor final no haya comprado, ninguno en la cadena ha vendido” Eliyahu Goldratt

Y aquí no para todo, porque no solo es producir más rápido. También lo es, cobrar más rápido. Este objetivo se puede alcanzar implementando mejoras en los siguientes tres aspectos :

- Modificando – tiempos en los ciclos de fabricación / inventario, tiempos de despacho / inventario en proceso (WIP) / tiempo de las actividades de un proyecto y tiempos de facturación / cobro / pago a proveedores.

- Eliminando errores y demoras – evitando reprocesos, paradas innecesarias por falta de insumos – Full Kit, procesando piezas o partes defectuosas, etc.

- Innovando el modelo de negocio – vendiendo de contado en vez de dar crédito, cobrando una subscripción, construyendo una ventaja competitiva decisiva que nuestros competidores no estén en la capacidad de proveer o interesados en hacerlo, entre otras.

Una de las herramientas que hemos utilizado durante años para mejorar el flujo de efectivo en mis negocios ha sido “El Poder de Uno” una técnica desarrollada por Alan Mitz [xi] que nos permite impactar positivamente nuestro flujo de caja al realizar cambios en siete (7) palancas financieras y cómo incrementando solo 1% cada palanca se genera un impacto positivo en nuestro flujo de caja. Voy a compartir algunas ideas y ejemplos basados en TOC que con sus aplicaciones y herramientas de pensamiento ayudan con el objetivo de mejorar el flujo de caja de cualquier compañía:

- % de Incremento en los precios – Crear una Ventaja Competitiva Decisiva para cobrar más por cumplimiento

e.g. Cobrando una prima / bono por entregas a tiempo, Venta de Servicios Express -Entregas anticipadas a un precio superior. - % de Incremento en el Volumen – En manufactura aumentar la capacidad de producción con los mismos recursos enfocándose en la mejora del flujo y los cinco pasos de mejora TOC. En Retail y Cadenas de Abastecimiento mejorar la disponibilidad de los productos para no perder ventas, evitando agotados y a la vez reduciendo el inventario. En empresas de Mantenimiento evitar paradas de producción con actividades de mantenimiento correctivo, llevando a cabo una planeación correcta de mantenimientos preventivos utilizando CCPM [xii].

- % Reducción de los COGS (Costos de Venta): Descuentos por pronto pago a proveedores al liberar efectivo de productos de baja venta, compra de productos de alta rotación.

- % Reducción en Gastos Generales: Planeación de la liberación del trabajo a piso, disminuyendo gastos de manejo por exceso de inventario.

- % Reducción en Número de días de Cuentas por Cobrar: Facturación en periodos mas cortos gracias a reducción de tiempos de producción o entrega.

- % Reducción en el Inventario: Abastecimiento frecuente con pedidos más pequeños, creación de amortiguadores para atender picos de demanda, Estableciendo inventarios objetivos a nivel de SKU para abastecernos con base en la demanda.

- % de Aumento en días de Cuentas por Pagar: Reduciendo el tamaño de los pedidos al abastecerse frecuentemente, la salida de efectivo se ralentiza. Básicamente debemos pagar lo que ya hemos vendido (capital de trabajo negativo).

Conclusiones y desafíos

Un flujo de caja sano es el reflejo de un sistema empresarial sólido, rentable y con posibilidad de crecer con sus propios recursos. Como empresarios debemos buscar la estabilidad y el crecimiento del sistema , un flujo de caja positivo nos demuestra que la utilidad neta de nuestro estado de resultados se hace realidad en nuestra cuenta bancaria, el cual también incide en el patrimonio de nuestro balance general que año a año debería ir creciendo con las utilidades generadas.

Un flujo de caja sano es el reflejo de un sistema empresarial sólido, rentable y con posibilidad de crecer con sus propios recursos. Como empresarios debemos buscar la estabilidad y el crecimiento del sistema , un flujo de caja positivo nos demuestra que la utilidad neta de nuestro estado de resultados se hace realidad en nuestra cuenta bancaria, el cual también incide en el patrimonio de nuestro balance general que año a año debería ir creciendo con las utilidades generadas.

La mejora del nivel de Inventarios incrementa nuestro retorno de inversión y reduce gastos operativos de manejo. Una mejora en la velocidad de entrega se ve reflejada en tiempos mas cortos de facturación y por ende una reducción de cuentas por cobrar brindándonos la capacidad de pagar a proveedores, empleados y accionistas por su participación en el sistema.

En general, la implementación de las soluciones TOC a las operaciones de una compañía logran una mejora real en los indicadores de liquidez reflejados en la cuenta de caja del Balance General. Administrar correctamente los indicadores operativos globales de Throughput, Inventario y Gastos Operacionales, haciéndolos mover en la dirección adecuada hacia la meta, genera una mejora en el desempeño operacional que incrementa sustancialmente la utilidad neta obtenida en el Estado de Resultados.

Como conclusión podríamos afirmar que los principios y herramientas de TOC nos permiten enfocar nuestras decisiones, orientando nuestras acciones en busca de alcanzar la meta de nuestras compañías. En los negocios existen formas diferentes de hacer las cosas, algunas de ellas muy simples en apariencia, pero nunca sencillas en la práctica. Debemos consistentemente desafiar nuestros supuestos y validarlos para crear una mejor manera de hacer las cosas . Los fundamentales de Utilidad Neta, Retorno de Inversión y Flujo de Caja serán nuestros indicadores financieros claves de desempeño para determinar si estamos encaminándonos o no hacia La Meta.

Es necesario hacer un análisis de las decisiones que tomamos día a día y evaluar el impacto que estamos logrando en nuestras organizaciones, revisar si en realidad todas estas actividades nos llevan en la dirección correcta hacia los objetivos que queremos alcanzar. TOC es un cuerpo de conocimiento poderoso para lograr encaminar nuestros activos más preciados que son el tiempo y nuestra atención gerencial, y solo con enfoque en lo que hay que hacer y claridad en lo que NO hay que hacer, tendremos empresas prosperas, perdurables y sostenibles en el tiempo.

[i] Eliyahu Goldratt, La meta, Capítulo 5 – North River Press

[ii] Eliyahu Goldratt, La meta, Capítulo 6 – North River Press

[iii] David Gomez (2020) – Negocios Inmortales –Introducción – Editorial Penguin Random House

[iv] Matias Birrell (2019) – Sincronización y Sinergia Empresarial – Editorial Alfaomega Colombiana S.A.

[v] Eliyahu Goldratt (1997) – La Carrera, Capitulo 15 – Editorial Granica

[vi] Eliyahu Goldratt (1997) – La Carrera, Capitulo 10 – Editorial Granica

[vii] Javier Arevalo, E-Book – Como Tomar Mejores Decisiones en su Empresa.

[viii] Andrés Martínez Otalora – Blog Goldratt Consulting – Aplicación práctica de la Teoría de las Restricciones en el sector vending

[ix] Kishira, Tobita, Hiiragi – Seeing The Flow Of Money In The Financial Statements, 3.3 Flow of Work and Flow of Money

[x] Verne Harnish (2014) “Scaling Up – How a Few companies make it and the rest don’t” Chapter 12 – Accelerating Cash Flow

[xi] Verne Harnish (2014) “Scaling Up- How a Few companies make it and the rest don´t” Chapter 14

[xii] CCPM = Critical Chain Project Management