Teoría de Restricciones (TOC) en Repuestos Automotores

Por: Visweswaran Sundararaman y Akshat Agrawal

Traducción Libre de Javier Arévalo – Goldratt Consulting Partner Latin America

1. Descripción general de la industria de componentes automotrices

Si bien actualmente India es el sexto productor de automóviles más grande del mundo, después de China, EE. UU., Japón, Alemania y Corea del Sur; gracias a la sólida demanda y el apoyo de la política gubernamental al movimiento ‘Make in India‘, se espera que se convierta en el tercero más grande hacia el 2026 👍. La industria de componentes de automóviles representa el 2,3 % del PIB de la India y el 25 % de su PIB manufacturero, lo que proporciona empleo a 5 millones de personas. (Fundación India de Equidad de Marca).

Hasta el momento, la industria de componentes automotrices registró una tasa compuesta anual del 6 %, alcanzando los 49300 millones de dólares estadounidenses en el año fiscal 2020, y las exportaciones crecieron a una tasa compuesta anual del 7,6% para alcanzar los 14500 millones de dólares estadounidenses en el año fiscal 2020. Impulsada por la fabricación amigable con el medio ambiente, la industria tiene como objetivo lograr US $ 200 mil millones en ingresos para 2026 con exportaciones que alcanzan los US $ 80 mil millones.

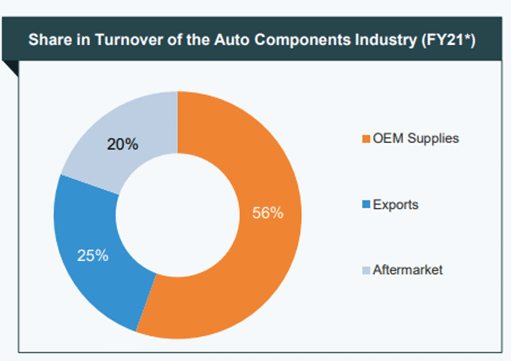

El suministro de componentes para automóviles a OEM contribuye con el 56% de la facturación total y las ventas de posventa y exportaciones contribuyen con el 25% y el 20%, respectivamente. La facturación del mercado de repuestos aumentó a una tasa compuesta anual del 9,57%, de 6800 millones de USD en el ejercicio de 2016 a 9800 millones de USD en el ejercicio de 2020, y se espera que alcance los 32000 millones de USD en 2026. (Asociación de fabricación de componentes automotrices).

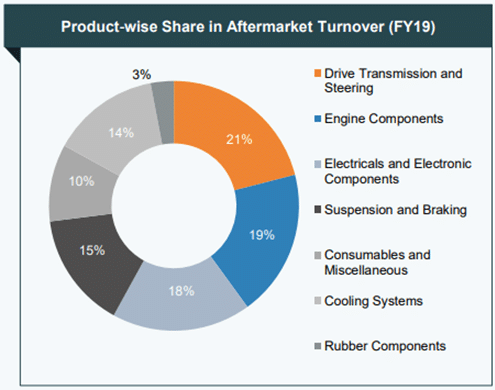

Además, una mirada rápida a la participación del producto en la facturación del mercado de repuestos arroja luz sobre los 4 grupos de productos (1. DTS-Transmisión, Dirección 2. Motor 3. E&E – Eléctrico & Electrónicos 4. Sistemas de refrigeración) que ocupan la mayor parte (> 70%), lo que significa que las industrias de componentes operan en el segmento de productos anterior, tiene una ‘olla de oro‘ esperando que la agarren👍. (Fuente: Asociación de Fabricación de Componentes Automotrices).

Pero la pregunta es, ¿están los jugadores de esta industria listos para aprovechar este potencial del mercado de repuestos (u ‘olla de oro’) que se les presenta 🤔? ¡¡¡Ven, vamos a sumergirnos más profundo!!!

2. Características únicas de esta industria

Mientras se bucea profundamente, uno debe ser consciente de las características/percepciones únicas con referencia a este sector.

- Larga cadena de suministro que incluye:

- Proveedor de nivel 2 -> Proveedor de nivel 1 -> OEM -> Distribuidor/concesionario/mayorista -> Minorista -> Mecánico -> Consumidor.

- Excepto el consumidor, todos persiguen sus respectivos objetivos mensuales 😔.

- El movimiento de existencias de una entidad a la siguiente entidad se registra como «ventas», mientras que la ironía es que la venta real ocurre SOLO cuando el consumidor compra en el punto de venta 🤫 (descrito por Goldratt desde finales de los 80’s).

- A diferencia de los bienes de consumo masivo, es difícil influir en la venta de componentes de automóviles, ya que una parte significativa de la venta se debe a piezas defectuosas que necesitan reemplazo.

- La falla de las piezas puede causar daños mayores, lo que afecta la utilización del vehículo.

- Por lo tanto, la disponibilidad de piezas en los puntos de venta minorista no solo es muy crítica (ya que los consumidores muestran un tiempo de tolerancia cercano a cero), sino que también afecta el potencial de ventas futuras de OE (el servicio posventa es un factor importante).

- No es posible predecir todas las fallas posibles, por lo que es difícil predecir la demanda de componentes para automóviles (qué/dónde/cuándo).

- La única forma posible de que las empresas reaccionen ante una demanda tan impredecible es a través de la “previsión”.

- Existe una fuerte creencia de que el pronóstico les permite «empujar las existencias» más cerca del punto de venta.

- La coexistencia de disponibilidad y falta de disponibilidad en la red no es un fenómeno extraño en absoluto.

- Las mismas piezas están disponibles en una ubicación, mientras que pueden no estar disponibles en otras ubicaciones.

- En la misma ubicación, las piezas están disponibles en algún momento y no están disponibles en otro momento.

- Factores que incluyen el envejecimiento de las existencias, la intrusión (¿o invasión?) del territorio, la disponibilidad limitada de capital de trabajo, el espacio, etc. induce una inconsistencia en el comportamiento de precios en los puntos de venta.

- Este mercado es el mejor ejemplo de un Océano Rojo, donde la competencia es feroz (precio) y el consumidor está confundido (sobre la calidad del producto).

- Puede ser impactante para los OEM que el universo de la competencia esté más allá de su conocimiento 😜:

- De piezas OEM con marca y precio ‘OEM’

- De los proveedores que suministran a los OEM también compiten con los OEM en los mercados de posventa

- Aunque los productos son iguales dentro de la caja, la marca (¿o el empaque?) es diferente (secreto conocido).

- De los fabricantes que fabrican productos similares pero no suministran a OEM (marca conocida con calidad comparable).

- De los fabricantes que fabrican productos más baratos (marca desconocida con calidad comprometida)

- De los fabricantes que producen componentes y suministros con embalaje OEM (falso)

- De las partes de piezas desmanteladas de modelos más antiguos (en condiciones de trabajo).

- Si bien la demanda de piezas de repuesto es directamente proporcional a la antigüedad del modelo original – OE (mayor tasa de fallas), mientras que la edad del modelo original – OE es inversamente proporcional a la reproducción de piezas de repuesto (debido a la disponibilidad de herramientas/plantillas/accesorios/cantidad de lotes, etc.).

4. Desafíos de la industria

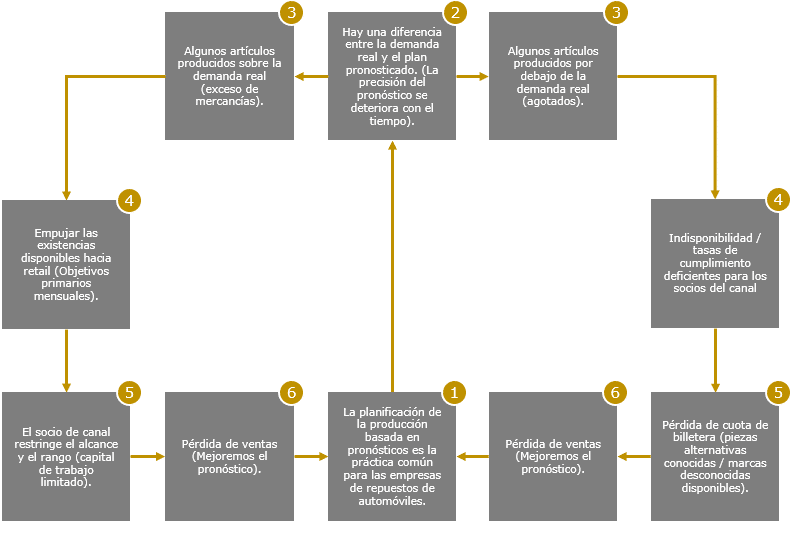

Cuando se considera que el pronóstico es la única forma posible de hacer frente a la demanda y la oferta impredecibles del mercado de accesorios, el mecanismo de transmisión de la señal de previsión, aguas arriba se traduce en programas mensuales de producción para los proveedores de nivel 1 y nivel 2.

Sin embargo, la producción real varía significativamente de los cronogramas planificados, gracias a varias consideraciones de procesamiento por lotes/disponibilidad de recursos (hombres | máquinas | materiales) / cambio de cronogramas (el consumo real podría ser diferente del plan pronosticado) / cambio de prioridades (OE vs. repuestos vs. .VOR) …etc.

Esta distorsión conduce a la producción de algunos artículos por encima de la demanda real , mientras que algunos artículos se producen por debajo de la demanda real . Y esta distorsión crece más y más a medida que avanza río abajo (gracias al efecto multiplicador generado por la coexistencia de dos hechos de la vida: -1. variación y 2. entidades dependientes).

Si bien los artículos que se produjeron más que la demanda real, plantea desafíos que incluyen entre otros, más espacio / más capital / pérdida de capacidad (capacidad utilizada en la producción de artículos que no se necesitan en el horizonte inmediato) / pérdida de materiales (componentes utilizados en la producción de artículos que no se necesitan en el horizonte inmediato). Por otro lado, cuando la producción es menor que la demanda real, se presentan conjuntos de desafíos completamente diferentes, que incluyen la falta de disponibilidad de piezas, tasas de cumplimiento deficientes, retrasos en los pedidos, etc.

Si bien estos desafíos pueden continuar, la realidad es que los gerentes deben cumplir con los objetivos mensuales de los parámetros operativos (eficiencia, inventario, tasa de servicio y entregas, etc.) y los parámetros comerciales (ventas primarias, capital de trabajo, cobranza, etc.). No es de extrañar que se observe el ‘patrón de comportamiento sinusoidal ‘ de este sistema…, lo que significa que la mayoría de estas métricas se ‘gestionan para cumplirse 😜’ en la segunda mitad del mes (¿o la última semana/día?) en forma de un sesgo de producción/ sesgo de despacho / a lo largo del tiempo / pagos de incentivos, mientras que la primera mitad del mes suele ser un asunto de bajo perfil 🥲.

Esta ‘distorsión entre la demanda pronosticada frente a la demanda real del mercado‘ se amplifica aún más 😱debido al ‘comportamiento sinusoidal del sistema’ anteriormente descrito (¿’comportamiento forzado’, gracias a los objetivos mensuales?). Los socios de canal, incluidos los distribuidores / minoristas, reciben la mayor parte de este efecto, en forma de escasez de algunos artículos y excedentes de otros, de forma perpetua.

Con la limitación de la capacidad de los socios de canal para influir en el sistema productivo aguas arriba y la limitación de su capital de trabajo, los obliga a tomar medidas autorrestrictivas que incluyen la cantidad de minoristas para atender, la gama de piezas para tener disponibles, los descuentos forzosos (volumen o antigüedad de las existencias), promoción / influir en las ventas, frecuencia de servicio a los minoristas…. etc., lo que lleva a una reducción significativa en el alcance del mercado del propietario de la marca y en el rango de sus clientes.

La reducción en alcance y rango tiene un impacto negativo directo en las ventas de repuestos y, por lo tanto, presiona a los propietarios de marcas para que improvisen la planificación, lo que significa un mejor pronóstico para el próximo período, es decir, ¡volver al punto de partida 😔!

Esto pone a las empresas que operan en el mercado de repuestos, en la siguiente espiral mortal:

Cuando profundizamos🧐en el marco de pensamiento de la Teoría de Restricciones (TOC), comprendimos qué es lo que mantiene (conflicto no resuelto) a estas empresas de repuestos de automóviles en una espiral superior para siempre.

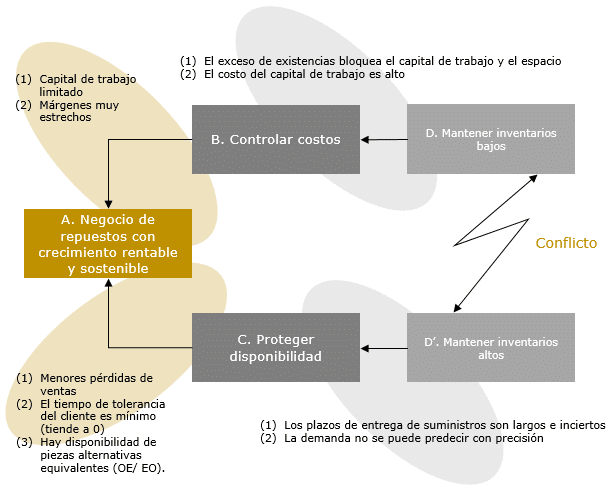

5. Un conflicto sin resolver

Las dos condiciones necesarias ✌🏻para cumplir el objetivo común de la mayoría de estas empresas de autopartes son.

- Control de los costos.

- Proteger la disponibilidad de sus productos.

Pero, sorprendentemente, las acciones para cumplir con estas condiciones necesarias respectivas están en conflicto directo 👊 entre sí (como se describe en el diagrama lógico anterior, referido como nube de conflicto, una de las herramientas lógicas de la aplicación de los procesos de pensamiento de Teoría de Restricciones).

Convencionalmente, el conflicto se da por sentado y, por lo tanto, la única forma de cumplir con ambas condiciones necesarias es asumir que la demanda se puede predecir utilizando el pronóstico.

(Y por lo tanto, la espiral viciosa mortal, que discutimos anteriormente).

Pero, cuando desafiamos la suposición de larga data de que la demanda se puede predecir, se abren océanos de oportunidades frente a nosotros.

6. Resolviendo el conflicto

¿Podemos reflexionar sobre algunos de los puntos clave que desafían lo(s) supuestos… 🤔?

- ¿Se puede predecir la demanda? (¿Especialmente demandas impulsadas por quiebres, agotados?)

- ¿Deberíamos reaccionar ante la demanda desconocida (empujando las acciones aguas abajo)?

- ¿Deberíamos responder a la demanda desconocida (mejorando disponibilidad aguas abajo)

- ¿Deberíamos usar el pronóstico tanto para la planificación como para la ejecución?

- ¿Se reduce el error de pronóstico con la reducción del horizonte de pronóstico?

- ¿Se reduce el error de pronóstico con la agregación de nodos de almacenamiento?

- ¿Debería el nodo de almacenamiento aguas arriba operar como punto de tránsito/punto de espera?

- ¿Deberíamos impulsar las ventas primarias/deberíamos habilitar las ventas secundarias?

- …etc.

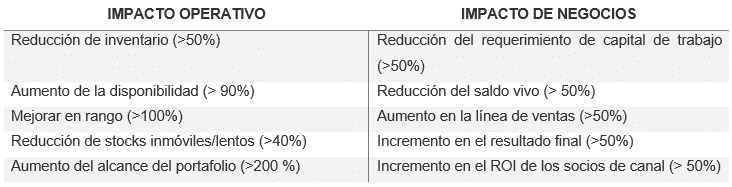

7. Potencial inherente

Las empresas que han resuelto con éxito el conflicto anterior están en una posición ventajosa 💪para capturar los potenciales inherentes y futuros, tanto en parámetros operativos como comerciales, incluidos los siguientes…

Caso de implementación de TOC en la Industria Automotriz en Latinoamérica

Grupo Berlin, un grupo de empresas de la Industria Automotriz del Ecuador completó su proyecto de Visión Viable con el equipo de Goldratt Consulting en el 2016. Mejoras y capacidad revelada sin mayores inversiones en las plantas de un 50%. Sincronización de la Cadena de Suministros con Disponibilidad elevada por encima del 95%. Rotación de inventarios duplicada con una reducción de inventarios a la mitad en la cadena completa. Clientes con incrementos de venta entre 15% y 50%. Liberando efectivo para más y mejores inversiones. Una Visión Viable con la que generaron una ventaja competitiva decisiva que les permite sostener y continuar hoy disfrutando de altos niveles de desempeño que se materializan en ventas y rentabilidad.

Para obtener más información / preguntas / conocer /ayuda, comuníquese con nosotros en Goldratt, y nuestros autores👇

Goldratt Consulting América Latina