El control preventivo de inventarios es una modalidad del control operativo de los mismos que se basa en reposiciones reales ajustadas a las necesidades, evitando así acumulaciones excesivas de stock.

Un apropiado control preventivo de inventarios debe manejar los siguientes elementos:

- Control Contable: Kardex o software.

- Control Físico: Almacén.

- Control de Nivel de Inversión: Índices de Rotación.

Además existen numerosas técnicas de control, dichas técnicas se describirán en este artículo.

Niveles máximos y mínimos de inventario

Esta técnica consiste en establecer niveles Máximos y Mínimos de inventario, además de su respectivo periodo fijo de revisión. La cantidad a ordenar corresponde a la diferencia entre la Existencia Máxima calculada y las Existencias Actuales de inventario. Los pedidos que se efectúen fuera de las fechas establecidas de revisión corresponderán a aquellos que busquen reaccionar a una fluctuación anormal de la demanda de unidades que haga que los niveles de inventario lleguen al limite mínimo antes de la revisión. Numerosos sistemas automatizados emplean la técnica de máximos y mínimos calculando puntos de revisión y solicitando automáticamente órdenes de compra con sus respectivas cantidades a solicitar.

Teniendo en cuenta que:

- Pp: Punto de pedido

- Tr: Tiempo de reposición de inventario (en días)

- Cp: Consumo medio diario

- Cmx: Consumo máximo diario

- Cmn: Consumo mínimo diario

- Emx: Existencia máxima

- Emn: Existencia mínima (Inventario de seguridad)

- CP: Cantidad de pedido

- E: Existencia actual

Las fórmulas matemáticas utilizadas en la técnica son:

Emn: Cmn * Tr;

Pp: (Cp * Tr) + Emn

Emx: (Cmx * Tr) + Emn;

CP: Emx – E

Ejemplo de aplicación de máximos y mínimos

El Mini Market «The CAT» ubicado en frente al más grande complejo deportivo de la ciudad, desea calcular los niveles óptimos de inventario de la bebida energética Nitro Drink. El camión de suministro de la bebida visita el Mini Market cada 6 días. Las estadísticas de venta de la bebida nos dicen que el día de mayor consumo fue de 135 cajas; el día de menor consumo fue de 62 cajas; y la venta promedio es de 87 cajas. En el momento de considerar lo anterior en la bodega del Market se encontraban 260 cajas de la bebida. Por ende:

Emn = (62 cajas/día * 6 días) = 372 cajas

Emx = (135 cajas/día * 6 días) + 372 cajas = 1182 cajas

Pp = (87 cajas/día * 6 días) + 372 cajas = 894 cajas

CP = (1182 – 260) = 922 cajas

Lo cual indica que el punto en el cual se debe emitir una orden de pedido corresponde al punto en el cual el inventario de la bebida alcance un mínimo de 894 cajas (lo cual corresponde a asegurar la satisfacción de la demanda durante los 6 días que tarda en arribar el camión + la cantidad de seguridad).

En cuanto a la cantidad de pedido esta debe recalcularse al alcanzar el Punto de pedido (Pp) teniendo en cuenta que puede variar dependiendo de la existencias en bodega al momento de emitir la orden.

Refutación al método de máximos y mínimos: La falacia del MIN/MAX y el EOQ

Inventarios físicos

Sea cual sea el sistema que se utilice para el manejo de los inventarios, existen divergencias entre las cantidades físicas (reales) y las cantidades indicadas por el Kardex o el sistema computarizado. Con el objetivo de mitigar esto, es necesario efectuar inventarios físicos.

Los inventarios físicos suelen efectuarse periódicamente, casi siempre coincidiendo con el cierre del periodo fiscal de la organización, para efecto del balance contable.

Existen dos tipos de inventarios físicos:

- Inventarios físicos puntuales: Son aquellos realizados al menos una vez cada año, y por su dimensión y grado de certeza usualmente se hace necesario restringir la actividad normal del almacén. En este caso se efectúa un conteo ítem por ítem, luego se compara contra lo indicado por el Kardex. Las diferencias son sometidas a un análisis posterior.

- Inventarios físicos permanentes, continuos o cíclicos: Estos se efectúan en lo corrido del año sobre cantidades pequeñas de producto, o sobre productos específicos. El objetivo de este inventario es el repartir la carga de trabajo de manera más uniforme, permitiendo así disponer de información mas precisa sobre las existencias.

Los beneficios que otorga a una organización la realización de un inventario físico son:

- Permite verificar la diferencia entre las existencias contenidas en los sistemas de información y las existencias reales.

- Permite verificar la diferencia entre las existencias físicas contables, en valores monetarios.

- Proporciona aproximaciones del valor total de las existencias, para efectos de balances.

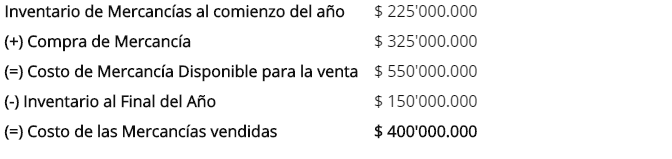

Determinación del costo de mercancías vendidas mediante el inventario periódico

El sistema de inventario periódico se ajusta a la preparación de estados financieros. Para efectuar la determinación del costo de las mercancías vendidas por el sistema de inventario periódico, los registro contables deben mostrar (1°) el costo del inventario al comienzo y al final del año, y (2°) el costo de las mercancías compradas a lo largo del año.

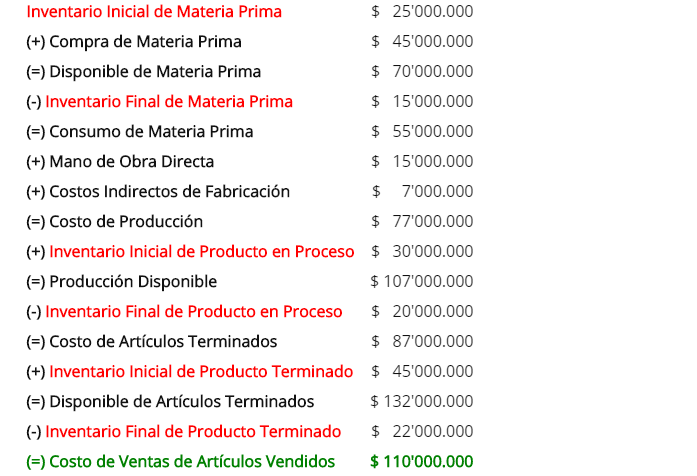

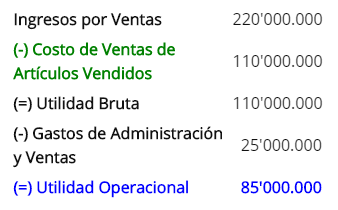

Cálculo de la utilidad operacional (Método de absorción)

De igual manera el sistema de inventarios periódicos se ajusta a las necesidades contables, como lo son la determinación de la utilidad operacional, en este caso mediante el costeo por absorción:

Aquí podemos observar la importancia de los inventarios en el cálculo del costo de ventas de artículos vendidos. Este costo es fundamental en el cálculo de la utilidad operacional, tal como observaremos a continuación:

Muy interesante, te consulto: ¿Para utilizar la formula, cual debería ser la estadística de venta?¿histórica o de algún pedido similar?

Hola Nicolás. Se pueden obtener las estadísticas de ventas con base en históricos.

¿que aplicacion tienen los maximos y minimos en el control de inventarios?

Hola Yudi, en muchas políticas de control de inventario, los máximos y mínimos son los parámetros de reabastecimiento. Pueden indicarte cuándo pedir y en qué cantidad.

En el ejemplo que indican, como se calcula la venta promedio? Espero su respuesta, gracias

Como puedo optimizar un supermarket para no tener problemas con produccion a la hora de saurtir un pedido, actualmente trabajo en establecer maximos y minimos esto con la finaliad de mitigar y controlar mis inventarios

GHola excelente tema ¿pero que debo hacer si mi consumo mínimo llega a ser 0? en otras palabras hay días que no me piden un producto entonces mi inventario de seguridad también sería de 0

hola, si el mínimo es 0 podrías sustituirlo por el promedio de venta, y con cantidad de datos históricos representativos , creo que te daría una buena aproximación

Saludos

Hola Bryan, muchas gracias por la información. Me gustaría continuar profundizando el aprendizaje.

Podrías compartir el libro o la fuente que utilizas?

Nuevamente gracias